Paušální daň 2026: Kompletní průvodce, pásma a kalkulačka odvodů

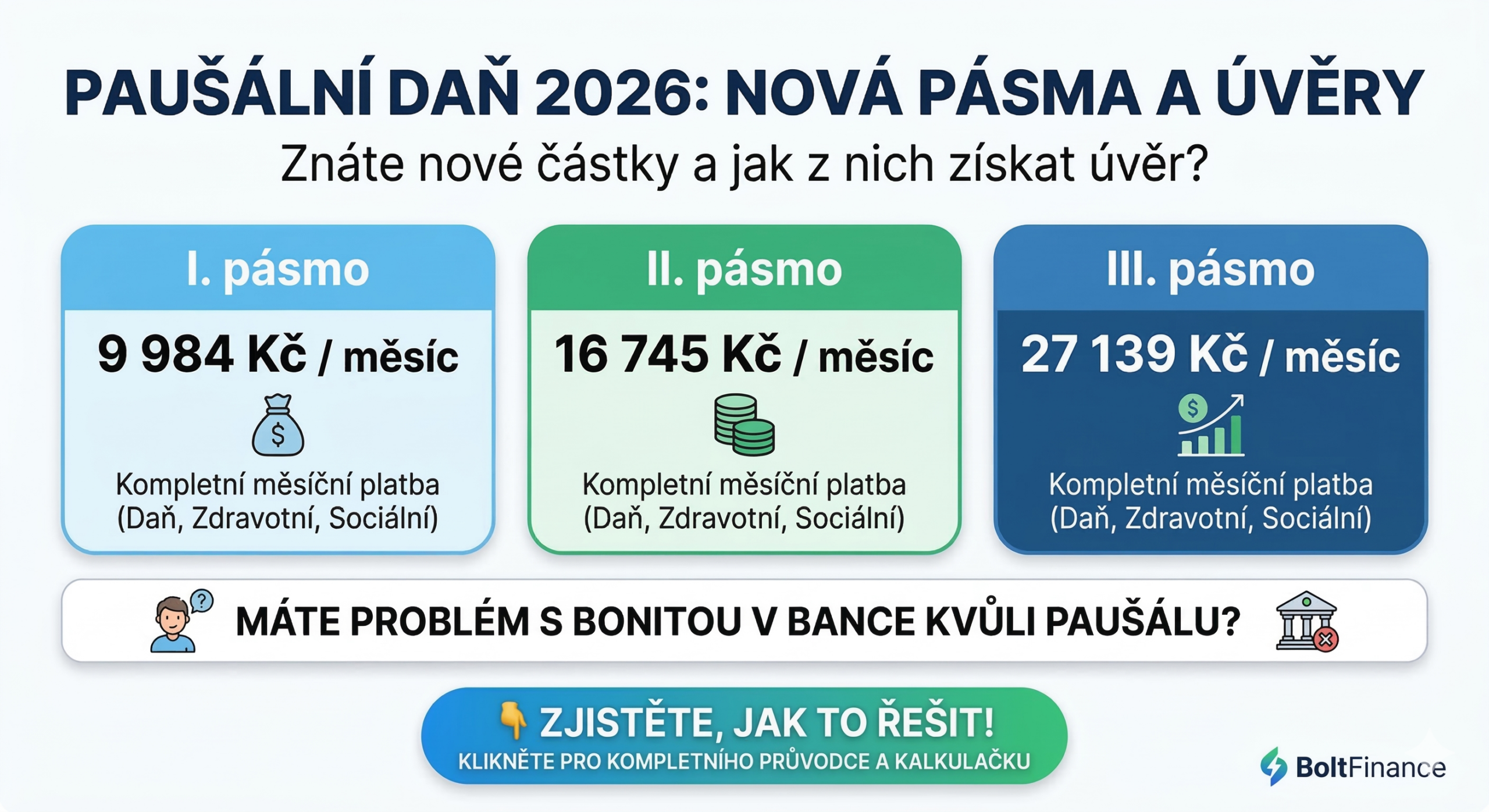

Paušální daň je i v roce 2026 pro mnoho OSVČ jedním z nejjednodušších způsobů, jak mít daně, sociální i zdravotní vyřešené jednou měsíční platbou. Pro rok 2026 se zvedla částka v 1. pásmu na 9 984 Kč měsíčně, zatímco 2. a 3. pásmo zůstávají na 16 745 Kč a 27 139 Kč.

Pokud jste živnostník a řešíte, jestli se vám paušální daň vyplatí, v tomhle průvodci najdete vše podstatné: aktuální pásma, podmínky vstupu, termíny, modelové příklady i to, jak se paušální daň prolíná s financováním, jako je např. podnikatelský úvěr.

Co je paušální daň

Paušální daň je režim, ve kterém OSVČ místo samostatného řešení daně z příjmů, zdravotního a sociálního pojištění odvádí jednu měsíční paušální zálohu. Smyslem je hlavně méně administrativy a předvídatelná výše odvodů. Finanční správa zároveň uvádí, že paušální režim je určen především podnikatelům s jednodušší strukturou příjmů, kteří chtějí minimum papírování.

Paušální daň 2026: přehled pásem

Tahle čísla vycházejí z oficiálních informací Finanční správy pro rok 2026. U 1. pásma došlo oproti roku 2025 ke zvýšení, 2. a 3. pásmo zůstaly beze změny.

| Pásmo | Celková měsíční platba | Daň z příjmů | Zdravotní pojištění | Sociální pojištění |

|---|---|---|---|---|

| I. pásmo | 9 984 Kč | 100 Kč | 3 306 Kč | 6 578 Kč |

| II. pásmo | 16 745 Kč | 4 963 Kč | 3 591 Kč | 8 191 Kč |

| III. pásmo | 27 139 Kč | 9 320 Kč | 5 292 Kč | 12 527 Kč |

Rychlá kalkulačka odvodů 2026

Pro většinu OSVČ je nejpraktičtější začít jednoduchou otázkou: Do jakého pásma spadám a kolik mě to bude stát za rok?

| Pásmo | Měsíčně | Ročně celkem |

|---|---|---|

| I. pásmo | 9 984 Kč | 119 808 Kč |

| II. pásmo | 16 745 Kč | 200 940 Kč |

| III. pásmo | 27 139 Kč | 325 668 Kč |

Standardně se záloha v paušálním režimu platí do 20. dne měsíce. Pokud už jste podnikali před vstupem do režimu, první záloha za leden 2026 byla splatná do 20. ledna 2026. U nově zahajované činnosti platí zvláštní pravidla pro první a druhou zálohu.

Jak si spočítat správné pásmo

Není to jen o tom, kolik fakturujete. Důležité je také, z jakého typu činnosti příjmy plynou, protože u některých činností hraje roli, jestli by šlo uplatnit výdajový paušál 80 % nebo 60 %. Právě to může rozhodnout, jestli se vejdete ještě do 1. pásma, nebo už spadnete do 2. pásma.

Kdo může vstoupit do paušálního režimu v roce 2026

Do paušálního režimu může OSVČ vstoupit, pokud splní zákonné podmínky. Pro rok 2026 Finanční správa uvádí zejména tyto:

- není plátcem DPH,

- má roční příjmy do 2 milionů Kč,

- nemá příjmy ze závislé činnosti, s výjimkou příjmů zdaňovaných srážkou,

- není v insolvenci,

- není společníkem v.o.s. ani komplementářem k.s.,

- v předchozím roce nepřekročila rozhodný příjem pro zvolené pásmo.

Důležitý detail: pokud má OSVČ datovou schránku zřízenou ze zákona, musí oznámení podat elektronicky.

Do kdy se přihlásit k paušální dani 2026

Pro vstup do paušálního režimu od roku 2026 bylo nutné podat oznámení nejpozději do pondělí 12. ledna 2026. Do stejného data bylo možné také:

- vystoupit z paušálního režimu,

- změnit pásmo,

- oznámit jinou výši paušální daně za předchozí rok, pokud skutečné příjmy odpovídaly jinému pásmu.

Obecné pravidlo Finanční správy je, že oznámení podané po lhůtě je neúčinné. Jinými slovy: když termín propásnete, do režimu pro daný rok už nevstoupíte.

Jak fungují pásma paušální daně

I. pásmo

Do 1. pásma spadáte, pokud:

- máte příjmy do 1 milionu Kč bez ohledu na typ činnosti,

- nebo máte příjmy do 1,5 milionu Kč a alespoň 75 % tvoří činnosti s výdajovým paušálem 80 % nebo 60 %,

- nebo máte příjmy do 2 milionů Kč a alespoň 75 % tvoří činnosti s výdajovým paušálem 80 %.

II. pásmo

Do 2. pásma spadáte, pokud:

- máte příjmy do 1,5 milionu Kč bez ohledu na typ činnosti,

- nebo máte příjmy do 2 milionů Kč a alespoň 75 % tvoří činnosti s výdajovým paušálem 80 % nebo 60 %.

III. pásmo

Toto pásmo je nejširší. Spadnete do něj, pokud máte příjmy do 2 milionů Kč bez ohledu na druh činnosti.

Modelový příklad 1: IT specialista s 60% výdajovým paušálem

Představme si OSVČ v IT, která měla za předchozí rok příjmy 1 200 000 Kč a většina jejích příjmů spadá do činností, u kterých lze uplatnit 60% výdajový paušál. Pokud alespoň 75 % jejích příjmů tvoří právě tyto činnosti, může se vejít ještě do 1. pásma.

Prakticky to znamená, že takový IT specialista může mít v roce 2026 měsíční odvod 9 984 Kč. Z pohledu administrativy je to velmi pohodlné řešení.

Modelový příklad 2: řemeslník s 80% výdajovým paušálem

Teď si vezměme řemeslníka s příjmy 1 800 000 Kč ročně, kde alespoň 75 % příjmů pochází z činností s možností 80% výdajového paušálu. Právě tady je paušální daň extrémně zajímavá, protože i při příjmech až do 2 milionů Kč lze za splnění této podmínky zůstat v 1. pásmu.

Kdy se paušální daň často vyplatí

Paušální daň bývá zajímavá hlavně pro OSVČ, které:

- chtějí minimum administrativy,

- nemají složitou strukturu příjmů,

- neřeší velké množství slev, odpočtů a optimalizací,

- chtějí mít jasně danou měsíční částku,

- spadají do výhodnějšího pásma díky 60% nebo 80% činnosti.

Naopak méně výhodná bývá tam, kde OSVČ používá velké odpočty, daňové slevy, má kombinaci různých typů příjmů nebo se pohybuje těsně na hraně pásma a hrozí jí přepad do vyšších odvodů.

Nejčastější otázky a problémové situace

Co když v průběhu roku překročíte limit?

Mezi pásmy nelze přecházet v průběhu roku. Zvolené pásmo se dá změnit jen od začátku nového zdaňovacího období. Pokud překročíte limit svého pásma, ale stále se vejdete do vyššího pásma, můžete po skončení roku podat Oznámení o jiné výši paušální daně a „dorovnat“ se. Pokud překročíte i limit nejvyššího pásma, vracíte se ke klasickému režimu s daňovým přiznáním.

Jak funguje paušální daň a souběh zaměstnání?

Finanční správa výslovně uvádí, že do paušálního režimu může vstoupit jen ten, kdo nevykonává činnost s příjmy ze závislé činnosti, s výjimkou příjmů zdaňovaných srážkou. Pokud získáte příjmy ze zaměstnání, které nejsou zdaňované srážkou, musíte za dané období podat daňové přiznání.

Paušální daň a podnikatelský úvěr: problém, který mnoho OSVČ zjistí až pozdě

U živnostníků v paušálním režimu je častý problém ten, že banka chce vidět klasické daňové přiznání a standardně vykázaný zisk. Jenže právě OSVČ v paušálním režimu fungují administrativně jinak.

Proto je pro financování často potřeba najít specialistu. Vhodným řešením je podnikatelský úvěr pro živnostníky u poskytovatelů, kteří se soustředí i na OSVČ s nepravidelnými příjmy, na podnikatele bez dlouhé podnikatelské historie nebo na ty, kteří u banky neuspěli kvůli přísným pravidlům na dokládání bonity.

Pokud řešíte provozní financování, sezónní výpadek cash-flow nebo potřebujete podnikatelský úvěr bez zajištění na rozvoj podnikání a současně jste v paušálním režimu, alternativní posouzení příjmů je klíčové.

V případech vyšších částek nebo delší splatnosti dává naopak smysl půjčka se zástavou nemovitosti, která nabízí mnohem flexibilnější nastavení i pro klienty s nestandardním příjmem.

Shrnutí

Paušální daň 2026 přináší pro OSVČ jednu zásadní změnu: 1. pásmo se zvýšilo na 9 984 Kč měsíčně, zatímco 2. a 3. pásmo zůstávají beze změny. Klíčové ale není jen to, kolik budete měsíčně platit. Stejně důležité je správně určit pásmo, pohlídat termín vstupu, vyřešit případný souběh zaměstnání a mít jasno v tom, co se stane při překročení limitu.

A pokud jste OSVČ v paušálním režimu a narazíte při financování na problém s bonitou, není to nic neobvyklého. Existují řešení, ať už hledáte rychlé řešení cash-flow pro podnikatele, nebo v případě potřeby velkého kapitálu vyšší financování pro podnikatele. U firemních vozů pak může pomoci i zpětný leasing auta pro podnikatele (více o tom, co je zpětný leasing auta).